把握这些餐饮趋势,躺赢2023年!

来源: 红餐网 作者: 红厨编辑部2023年,餐饮该怎么干?这本红宝书告诉你答案!

站在2022年的年尾回望2022年,餐饮人度过了颇具挑战的一年。近年来,随着餐饮行业加速转型升级,市场洗牌加剧,餐饮市场瞬息万变。

餐饮行业体量庞大,品类繁多,各个赛道特色各异,运营手法不尽相同,要做好并非易事,一个不小心跑错了道就很可能功亏一篑。

只有踩准了风口,把握住趋势,才有可能事半功倍。

比如近年来,新式兰州拉面和新中式烘焙赛道开始起势,很多入局的品牌都得以快速崛起,而近年选择进入小龙虾赛道的创业者恐怕就没有那么容易做起来。

比如商场餐饮红利渐退,很多餐饮品牌还要挤进去分一杯羹,这几年他们恐怕开店并不顺利,而专注于社区发展的品牌,却能够在疫情下逆势拓店,品牌势能大幅提升。

比如2022年咖啡赛道分外火热,一批国内新锐咖啡品牌得以崭露头角,也吸引了诸多巨头跨界抢食。因此,相比其他餐饮赛道,2023年咖啡赛道或许更值得关注。

2023年,还有哪些餐饮赛道更值得关注?还有哪些待挖掘的餐饮品类?社区餐饮会是下一个增长点吗?

这些问题你都能在由红餐网撰写的《中国餐饮发展报告2022》中找到答案。

把握餐饮未来趋势

一本“红宝书”就够了

《中国餐饮发展报告2022》在红餐大数据、走访调研、桌面研究的基础上,重点研究大数据生态链下的中国餐饮业的发展现状及未来趋势。

在本报告书中,你可以了解到以下信息:

扎实的行业数据:我们借助红餐网在行业内十几年的深厚沉淀以及海量专业的大数据,以45万字、近300张可视化的图表来精准剖析餐饮业的发展现状和趋势。

品类发展趋势:我们全面剖析了红餐大数据收录的32000+个餐饮品牌,并对重点品牌进行追踪,依据过去数年积累的餐饮品类数据,对中式正餐、火锅、茶饮、咖啡、烘焙等20余个热门餐饮品类的现状和趋势进行了深入解读。

多个维度的行业现状:我们从市场规模、行业竞争格局、品类融资情况、区域分布特色、人均消费、消费者点评等多个维度全面剖析了餐饮品类和品牌的发展概貌。

行业生态图景:我们也对宏观大环境、餐饮产业、餐饮行业整体概况进行了深入浅出的阐述,呈现出完整的行业生态图景,以打破信息壁垒,帮助餐饮人实现思想充电、认知升维。

该报告书自发售以来,柴大官人、王三一、白墨、餐饮那些事儿、老甄、许老大等诸多大咖力荐本书,在各平台积极种草。

△大咖们在短视频中种草本书

同时,本报告书也收获了诸多读者的超多好评。

△读者们对于书籍的诸多好评

他们纷纷表示内容超级干货,非常值得入手。

书里的更多干货,待你解锁

1.2022年中式正餐市场规模有望达到1.06万亿元

《中国餐饮发展报告2022》显示,受疫情反复的影响,中式正餐作为相对重资产运营的品类,在2022年承受着比其他品类更大的压力。但危机中也蕴含着转型契机,尤其是预制菜概念的兴起,更为中式正餐带来了发展机遇和新的变数,预估2022年全国中式正餐的市场规模或将较2021年微弱上涨,有望达到1.06万亿元。

在中式正餐细分菜系的门店数量中,川、湘、粤三大菜系保持着统治地位。2021年湘菜餐厅的门店数占全国中式正餐总门店数的16.4%,川菜餐厅门店数占比为15.6%,粤菜餐厅门店数占比为14.4%,以上三大菜系的门店数之和占整个中式正餐门店总数的46.4%,几乎占去半壁江山。

2.近七成中式米饭快餐品牌门店数在50家以内

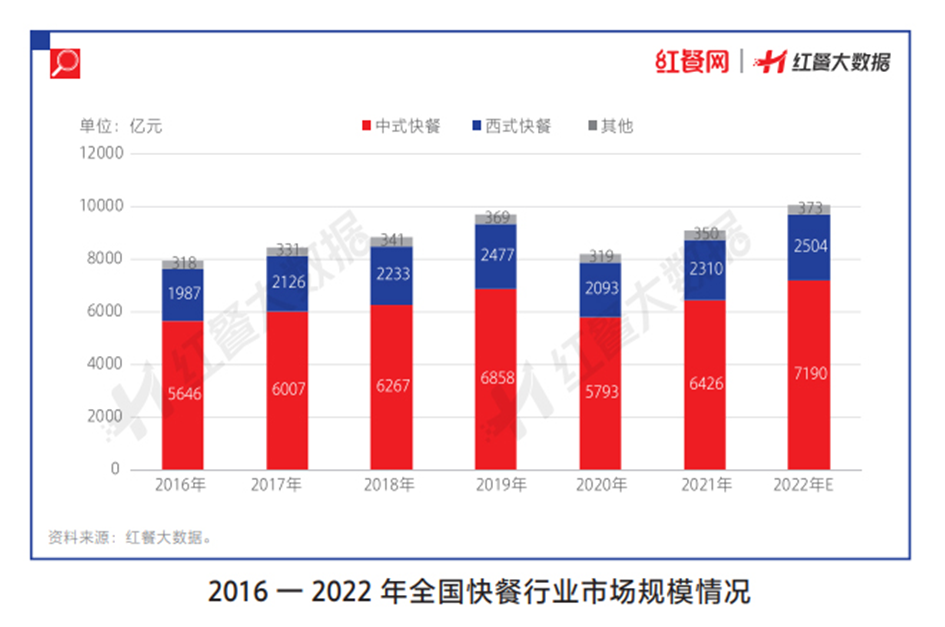

随着近年国内城镇化水平不断提高,消费者生活节奏不断加快,快餐市场需求也逐步扩大。《中国餐饮发展报告2022》显示,2021年我国快餐的市场规模达到了9086亿元,其中中式快餐的市场规模为6426亿元,占比达到了70.7%,2022年我国中式快餐的市场规模预计将超过7000亿元。

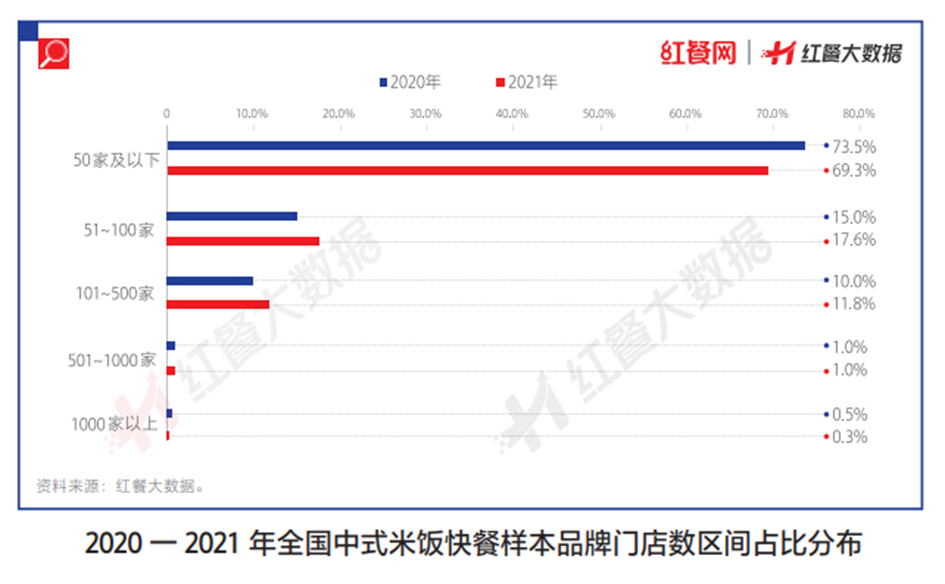

从中式米饭快餐的品牌门店规模看,2021年69.3%的品牌门店数在50家及以下;门店数在51~100家的品牌占比为17.6%;超过500家的品牌较少,占比仅为1.3%。

对比2020年的数据可知,2021年中式米饭快餐门店数在50家及以下的品牌占比有所减少,门店数在51~100家、101~500家的品牌占比均有所增加。这或是因为受疫情影响,规模较小、抗风险能力弱的品牌更容易被市场淘汰,而具有一定规模、根基较好的品牌有较强的生存能力。

3.咖啡品牌逐步下沉,大众化、平价化趋势明显

我国咖啡市场上多种模式和业态并存发展,但竞争战场主要集中在一线城市及新一线城市。《中国餐饮发展报告2022》显示,2021年一线城市、新一线城市咖啡门店数量在全国咖啡门店总量的占比达到了56.3%,门店分布相当密集,呈现出比较典型的存量竞争特征。鉴于此,很多咖啡品牌开始尝试布局下沉市场。

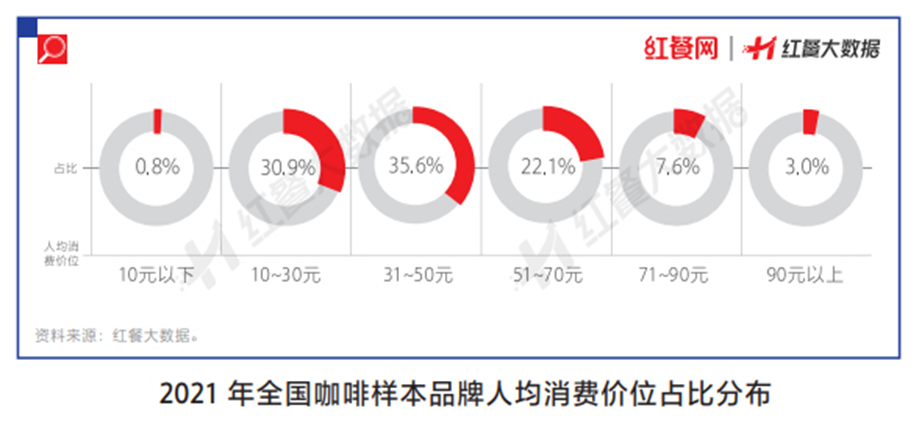

曾几何时,现磨咖啡作为“精英饮品”的代名词,价格不算亲民,但随着以瑞幸咖啡为代表的、以小店模式为特色的新兴咖啡品牌的崛起,以及像幸运咖、湃客咖啡这类经济型咖啡品牌逐渐被消费者广泛接受,咖啡的人均消费逐渐被拉低,咖啡正变得越来越大众化、平价化。

从人均消费区间来看,目前现磨咖啡主要以中低端消费为主,人均消费10~30元的咖啡品牌占比为30.9%,人均消费31~50元的咖啡品牌占比为35.6%,而人均消费在50元以上的品牌占比仅为32.7%。

4.我国超八成麻辣烫品牌门店数在100家以下

得益于“高频、高性价比”的品类优势,近年来麻辣烫门店遍布于全国各地,市场规模进一步扩大。《中国餐饮发展报告2022》显示,全国麻辣烫市场规模由2016的约968亿元扩大,增加至2019年的约1306亿元。

受疫情影响,2020年麻辣烫市场规模缩小至1142亿元;随着疫情逐渐受控,2021年麻辣烫市场规模回升至1291亿元,同比增速为13.0%;预期2022年麻辣烫市场规模将进一步增长,达到1404亿元人民币。

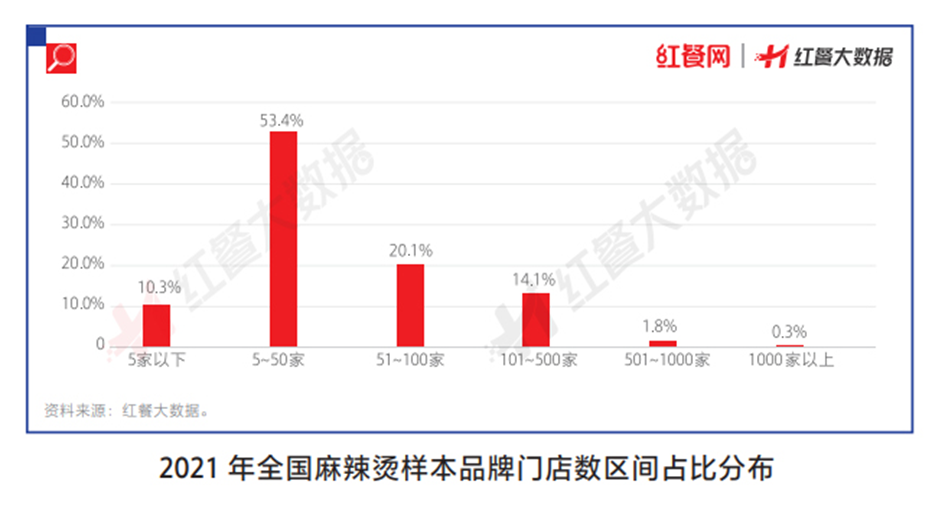

同时,报告显示,2021年麻辣烫品类中门店数在501~1000家的品牌占比仅有1.8%,门店数在1000家以上的品牌占比仅有0.3%。绝大部分品牌的门店数都在500家以下,83.8%的麻辣烫品牌门店数不超过100家,门店数在101~500家的品牌占比也仅为14.1%。

此外,在这份报告中,你还将get到:

1.中式正餐:地方菜系大融合,预制菜带来发展新机遇

2.中式米饭快餐:进入发展快车道,多个品牌冲击IPO

3.粉面:受资本青睐,地方特色米粉崭露头角

4.卤味:市场规模持续扩大,新式热卤崛起

5.火锅:特色火锅增长快,有料火锅持续流行

6.茶饮:地域特色茶饮品牌冒头,精细化运营时代来临

7.咖啡:咖啡消费市场分层明显,品牌布局全渠道为大势所趋

8.面包烘焙:三股烘焙势力鼎立,新中式烘焙竞争激烈

9.酒馆:市场规模高速增长,多种模式并行发展

10.团餐:万亿元赛道潜力巨大,转型升级机会凸显……

买书即赠大数据会员卡

本年度重磅推出了《中国餐饮发展报告2022》豪华套装,售价598元。在豪华套装中,除了能拥有这本价值598元的《中国餐饮发展报告2022》书籍之外,还可享有一张价值598元的红餐大数据会员年卡一张。

红餐大数据是红餐网倾力打造的小程序,收录超过32000个餐饮品牌、2000余家餐饮产业上下游企业,致力于为用户提供大数据查询和分析服务,并持续输出专业数据分析报告,旨在通过全方位、精细的数据呈现,为餐饮从业者、投资方、意向创业者提供决策参考。

红餐大数据会员年卡可以享有红餐大数据小程序线上所有功能,包括查询品牌基础信息、门店数据、门店地图分布情况、消费者口碑评价、融资时间线,以及下载专属行业报告等。

以下是这份报告的目录以及内容节选

《中国餐饮发展报告2022》购买方式:

1.识别下方二维码即可进入购买页面。

2.戳阅读原文进入购买页面。

更多《中国餐饮发展报告2022》详情

也可添加小助手咨询哦~